近日,几张工作群的聊天截图引发券商行业热议。

东北证券(000686)电子行业首席分析师李玖和计算机首席分析师赵宇阳在TMT大群里因为海光信息(688041)的覆盖问题进行了长达34分钟的争吵,也将券商分析师之间长期存在的结构性矛盾推到了台前。

“边界”与“收益分配权”的争夺

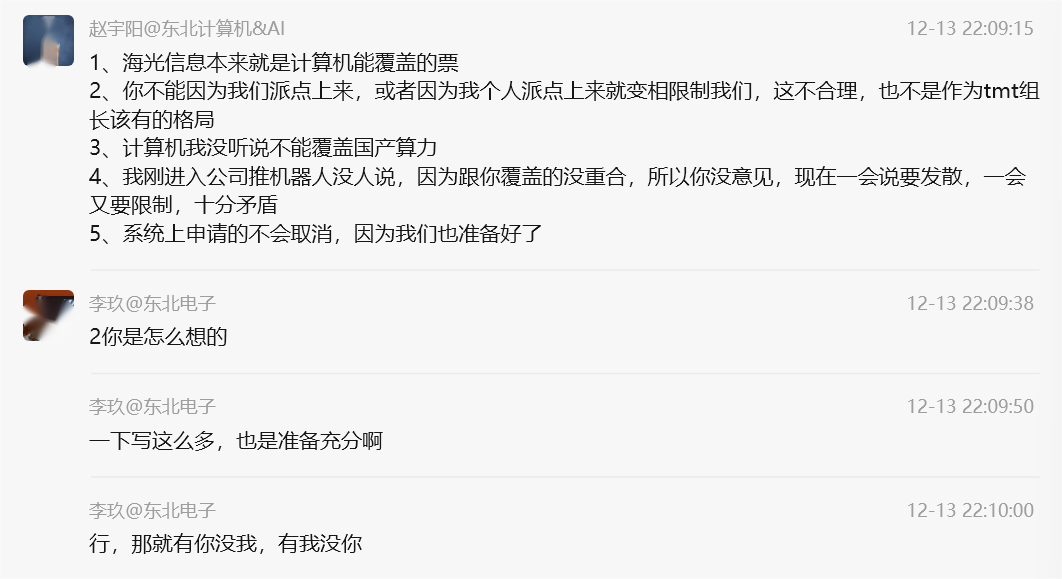

从公开的聊天截图来看,12月13日晚上,李玖作为电子行业首席,同时也是TMT组长,明确要求赵宇阳取消对海光信息的覆盖,“这个我要了,你不能看。”李玖在群里直接声明,他还要求赵宇阳取消对国盾量子(688027)的覆盖,并表示周末将发布相关深度研报。

赵宇阳毫不退让,当场列出五条反驳理由,强调海光信息本就属于计算机覆盖范畴,并表示系统上申请的覆盖“不会取消”。争执迅速升级,李玖态度强硬,直接发出“有你没我,有我没你”的威胁,他指责赵宇阳的跨界研究导致团队“覆盖一团糟”,计算机组覆盖“GPU、PCB、材料、液冷、铜箔”等多个领域就会影响电子组分析师的“小蛋糕”。赵宇阳则反唇相讥,直言“我并不认为你像一个TMT组长”,李玖最终回应称“那我们合作结束了”,明确终止双方合作。

可以看出,李玖的核心诉求是海光信息等部分标的回到电子组的覆盖,他认为计算机组跨到电子链条太深,会带来“不专业”“影响其他分析师”等问题;赵宇阳则强调,计算机研究也有权覆盖相关公司,认为李玖的诉求是将利益向电子组“倾斜”,对组织格局与公平性产生质疑。

海光信息的灰色边界

产生争论的原因,不只是两个团队在“分工”上的分歧。在券商研究所体系里,对于标的的覆盖是一种可量化、可分配、可折算到奖金和团队资源的“资产”,谁覆盖了机构最关心、交易最活跃、路演需求最大的热门,往往更容易获得路演邀约、销售协同资源,进而影响团队KPI和个人收入。

从产业属性来看,海光信息是典型的“边界模糊型”公司,公司在年报中明确披露,其产品包括海光CPU与海光DCU(协处理器),DCU基于GPGPU架构,应用场景覆盖人工智能计算、大数据处理、商业计算等;CPU面向通用计算与数据中心等场景,因此,它既是芯片公司,也是算力与AI基础设施公司。更关键的是,海光信息与中科曙光(603019)的“换股吸收合并”方案在2025年12月上旬公告终止,引发市场强关注,对于卖方体系来说,这类公司相当于更多客户触达和更直接的业务转化空间,因此更容易成为争夺焦点。

“海光归电子还是归计算机”并没有一个放之四海皆准的标准答案,而从组织管理的层面来看,如何让不同专长的人在同一家公司上形成合力,而不是互相否定,成为了当前券商研究所的难题。

东北证券的现实压力

两位首席互怼,这背后源自于东北证券研究所日益增长的收入压力。

Wind数据显示,2025年上半年券商分仓佣金收入为44.58亿元,行业同比下滑中位数达25%;东北证券分仓佣金收入仅有0.51亿元,同比下滑56.12%,佣金席位占比仅1.15%,排名行业第26位。行业整体分仓佣金本就处于下行,东北证券的下滑甚至超过了行业平均,研究所内部就会更倾向于“把有限资源集中到更能带来回报的方向”,天然刺激“热门标的”争夺。

过去十多年,卖方研究商业模式存在一个关键的“潜规则”:研究服务与交易佣金高度绑定,研究价值常常通过“分仓”间接体现,定价和评价相对比较模糊。但监管与行业机制正在逐渐打破这样的模式,2024年7月1日起实施的公募基金交易费用管理规则,明确调降了基金股票交易佣金费率、基金管理人证券交易佣金分配比例上限,同时推动研究服务走向单独定价、签约与付费的方向。

这带来的结果是:其一,分仓佣金的下行成为行业趋势;其二,研究必须更直接地证明价值,靠热点标题、覆盖数量“刷存在感”的边际收益下降;其三,过去一些机构能通过渠道、会议、关系网络维持分仓,在规则趋严后,研究质量、产品化能力和机构服务深度的重要性上升,行业马太效应更明显,中小券商维持份额的难度更大。

海光信息覆盖问题引发的争吵,正是这一现实的写照。当佣金驱动的旧时代退潮,研究已经进入“重新定价”的新阶段,如果组织还在用旧的方式分配新资源,矛盾自然就会出现。这起争吵最关键的问题,并不在于海光信息应该由谁来覆盖,而在于卖方研究能否从“抢标的、抢派点”的逻辑中抽身,走向真正能被买方认可、被市场长期定价的专业能力提升。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏