来源:西部证券策略研究

引言

INTRODUCTION

黄金/银行/资源/公用等“安全资产”已经步入第5年牛市!在逆全球化趋势未根本性反转之前,“安全资产”每一次调整都是买入的窗口期。《6月脉冲》已经兑现,“7月混沌”或将开启:《美丽大法案》提高债务上限后,警惕超发美债导致的流动性冲击!在美联储降息/扩表之前,继续增配反脆弱的“安全资产”。

核心观点

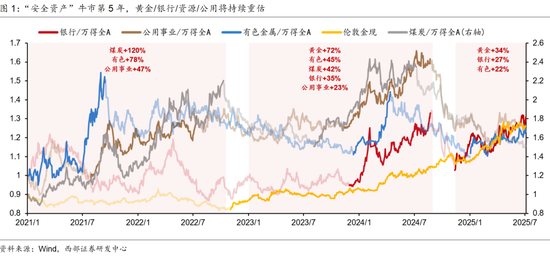

1、在成长风格的快速轮动中,“安全资产”悄然迎来第5年牛市

今年AI/机器人/新消费/创新药等成长风格快速轮动,而黄金/银行/资源/公用等反脆弱的“安全资产”则稳步上涨。不知不觉间,我们在1.19《大安全当立》中提示的“安全资产牛市”,已经步入第5个年头。逆全球化加速,环境不确定性明显提升,反脆弱的“安全资产”将继续成为各类资金的“最大公约数”。

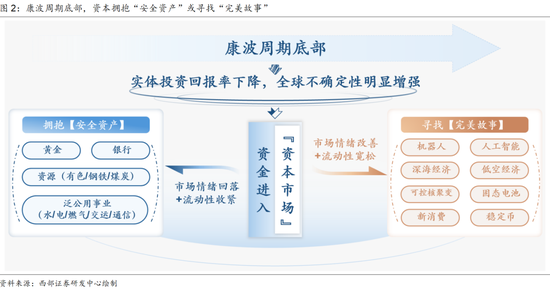

2、康波周期底部,要么配置“安全资产”,要么交易“完美故事”

当前处于康波周期底部,实体投资回报率低,全球地缘不确定性高。在新科技周期正式确立前:(1)当市场情绪较低时,多数资本会倾向于配置反脆弱的“安全资产”,追求保本的股息收益。(2)当市场情绪改善时,部分资本会流入股市交易牛市的“完美故事”。去年924“政策组合拳”和今年2月DeepSeek“算力平权”都明显改善市场情绪,驱动部分资本流入股市交易AI/机器人/新消费/创新药等牛市的“完美故事”。

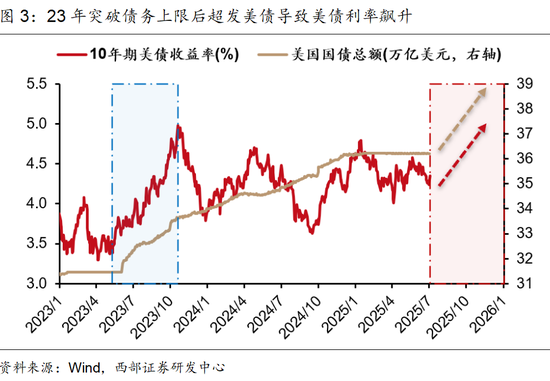

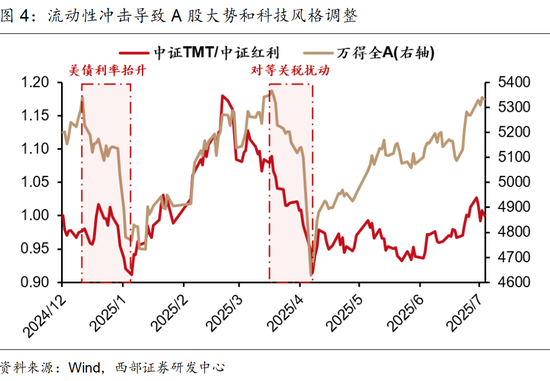

3、美元流动性冲击在即,市场风格回归“安全资产”

7.4通过的《美丽大法案》将美债上限提升5万亿美元。下半年超发美债可能导致美债10年期利率突破5%,市场风格或从成长切换回“安全资产”——(1)借鉴23年经验:5月末突破债务上限,6月初开始超发美债,随着美债利率持续抬升,当时领涨的ChatGPT行情在6月末“急转直下”。(2)去年底以来,美债利率抬升和“对等关税”带来的流动性冲击,分别导致1月初和4月初A股大势和成长风格明显调整。

4、美联储大概率不会预防式降息/扩表

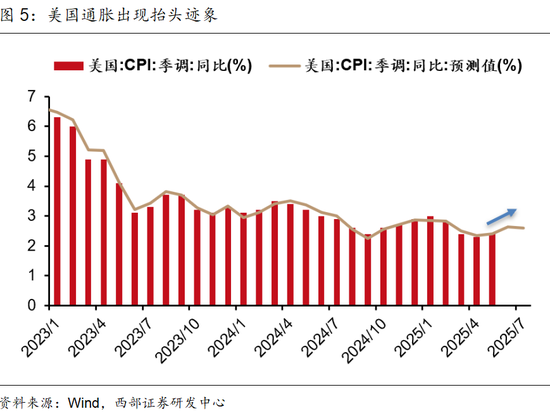

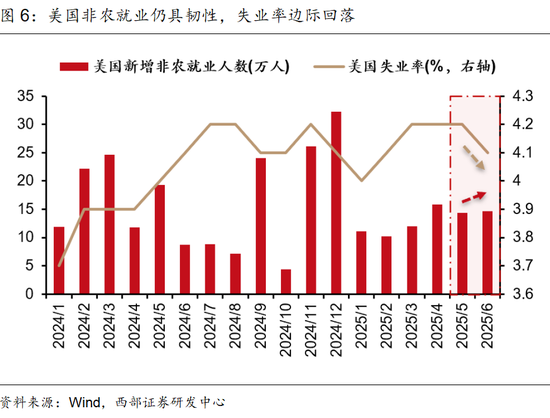

6月非农维持韧劲,失业率数据意外回落,同时通胀数据也出现抬头迹象,这导致7月底美联储降息的概率骤降至6.4%。08年以来的历史数据显示,美联储一般都是在某种危机后才会“扩表”的。这也就意味着,7月超发美债之前,美联储大概率不会预防式降息/扩表,资本市场需要提前预防美元流动性冲击。

5、美债的不确定性明显提升,建议增配反脆弱的“安全资产”

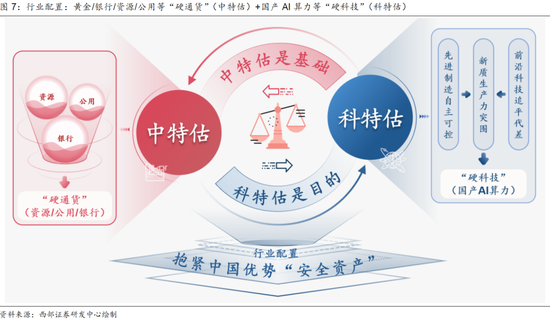

我们在5.25《6月脉冲》中提示6月是“看涨期权”:人民币升值打开国内政策空间,美债风险要等到7月份才会曝露。当前我们提示《美债“洪峰”,注意“安全”!》,警惕超发美债导致的美元流动性冲击!在美联储降息/扩表之前,反脆弱的“安全资产”仍将是各类资金的最大公约数。7月要明显增加“中特估”在“安全资产”中的配置比例—①即期净资产(本金)确定性的“中特估”(黄金/银行/资源/公用)+②未来现金流(利息)确定性的“科特估”(国产AI算力)。

●风险提示:美债利率超预期上行,产业政策变化风险,技术进步与应用落地节奏不及预期等。

报告正文

1

成长风格快速轮动,“安全资产”迎来第5年牛市

今年AI/机器人/新消费/创新药等成长风格快速轮动,而黄金/银行/资源/公用等反脆弱的“安全资产”则稳步上涨。不知不觉间,我们在1.19《大安全当立》中提示的“安全资产牛市”,已经步入第5个年头。逆全球化加速,环境不确定性明显提升,反脆弱的“安全资产”将继续成为各类资金的“最大公约数”。

2

要么配置“安全资产”,要么交易“完美故事”

当前处于康波周期底部,实体投资回报率低,全球地缘不确定性较高,新增长点尚不明确。在新科技周期正式确立前,资金会持续进入资本市场寻求超额收益:(1)当市场情绪较低时,多数资本会倾向于配置反脆弱的“安全资产”,追求保本的股息收益。(2)当市场情绪改善时,部分资本会流入股市交易牛市的“完美故事”。去年924“政策组合拳”和今年2月DeepSeek“算力平权”都明显改善市场情绪,驱动部分资本流入股市交易AI/机器人/新消费/创新药等牛市的“完美故事”。

3

美元流动性冲击在即,市场风格回归“安全资产”

7.4通过的《美丽大法案》将美债上限提升5万亿美元。下半年超发美债可能导致美债10年期利率突破5%,市场风格或从成长切换回“安全资产”——(1)借鉴23年经验:5月末突破债务上限,6月初开始超发美债,随着美债利率持续抬升,当时领涨的ChatGPT行情在6月末“急转直下”。(2)去年底以来,美债利率抬升和“对等关税”带来的流动性冲击,分别导致1月初和4月初A股大势和成长风格明显调整。

4

美联储大概率不会预防式降息/扩表

6月非农维持韧劲,失业率数据意外回落,同时通胀数据也出现抬头迹象,这导致7月底美联储降息的概率骤降至6.4%。08年以来的历史经验显示,美联储一般都是在某种危机后才会“扩表”的。这也就意味着,7月超发美债之前,美联储大概率不会预防式降息/扩表,资本市场需要提前预防美元流动性冲击。

5

继续增配反脆弱的“安全资产”

我们在5.25《6月脉冲》中提示6月是“看涨期权”:人民币升值打开国内政策空间,美债风险要等到7月份才会曝露。当前我们提示《美债“洪峰”,注意“安全”!》,警惕超发美债导致的美元流动性冲击!在美联储降息/扩表之前,反脆弱的“安全资产”仍将是各类资金的最大公约数。7月要明显增加“中特估”在“安全资产”中的配置比例——

(1)黄金/资源/银行/公用等“硬通货”。美债危机将加速去美元化,无论是“走向1971”还是“走向1978”都意味着全球货币稳定对黄金贬值,以美元计价的短久期商品和以人民币计价的长久期的银行/公用即将迎来系统性重估;

(2)国产AI算力等“硬科技”。如果美债利率抬升导致行情调整,将出现买入机会。当前科技兼具“高弹性”+“位置低”+“热度低”,已具备一定性价比,如果7月冲击被“错杀”,可趁机加码布局核心国产AI算力公司。

6

市场复盘及展望

6.1 市场复盘

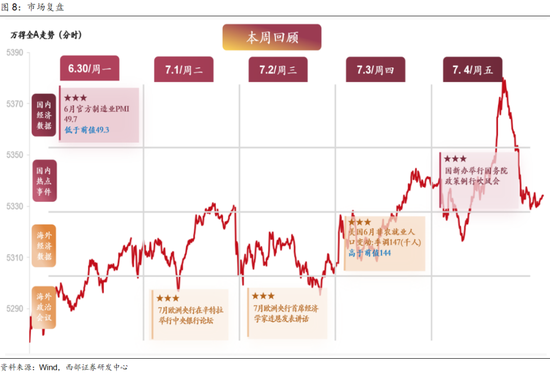

本周A股市场、海外市场与其他大类资产表现:

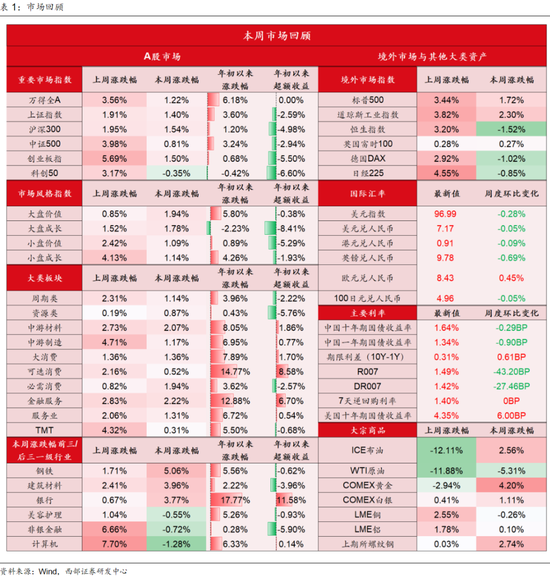

万得全A本周上涨1.22%,上证指数本周上涨1.40%,沪深300本周上涨1.54%,中证500本周上涨0.81%,创业板指本周上涨1.50%,科创50本周下跌0.35%。

各类市场风格中,大盘价值本周上涨1.94%,大盘成长本周上涨1.78%,小盘价值本周上涨1.09%,小盘成长本周上涨1.14%。

大类行业中,金融服务与中游材料本周涨跌幅靠前,涨跌幅分别为2.22%、2.07%,TMT与可选消费本周涨跌幅靠后,涨跌幅分别为0.31%、0.52%。

一级行业中,本周涨跌幅前三行业为钢铁、建筑材料、银行,涨跌幅分别为5.06%、3.96%、3.77%;本周涨跌幅后三行业为计算机、非银金融、美容护理,涨跌幅分别为-1.28%、-0.72%、-0.55%。

本周境外市场出现分化,其中标普500上涨1.72%、恒生指数下跌1.52%。

大宗商品大多上涨,其中布油上涨2.56%、COMEX黄金上涨4.20%。

截至本周收盘,中国十年期国债收益率为1.64%,较上周下降0.29BP。

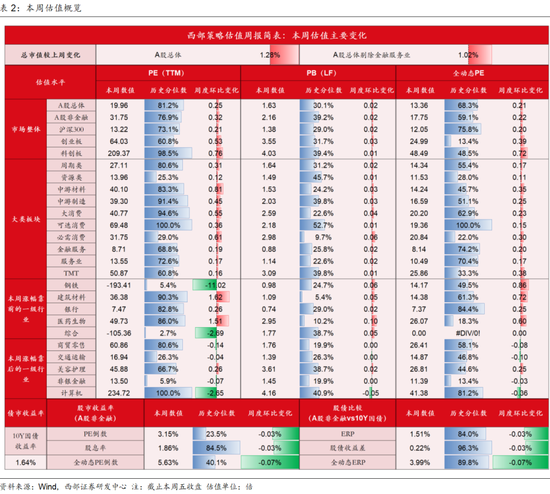

从静态估值的角度看:

(1)A股总体PE(TTM)从上周的19.70倍升至本周的19.96倍,PB(LF)从上周的1.60倍升至本周的1.63倍;A股非金融PE(TTM)从上周的31.43倍升至本周的31.75倍,PB(LF)从上周的2.13倍升至本周的2.16倍;

(2)创业板PE(TTM)从上周的63.49倍升至本周的64.03倍,PB(LF)从上周的3.52倍升至本周的3.55倍;科创板PE(TTM)从上周的208.61倍升至本周的209.37倍,PB(LF)从上周的4.01倍升至本周的4.03倍;

(3)创业板/沪深300的相对PE(TTM)上周的4.88降至本周的4.84,相对PB(LF)从上周的2.60降至本周的2.58;科创板/沪深300的相对PE(TTM)从上周的16.04降至本周的15.84;相对PB(LF)从上周的2.97降至本周的2.93;

(4)A股总体总市值本周上升1.28%;A股非金融总市值本周上升1.02%;

(5)A股非金融ERP从上周的1.54%降至本周的1.51%;股债收益差从上周的0.25%降至本周的0.22%。

从动态估值的角度看:

(1)A股总体重点公司全动态PE从上周的13.15倍升至本周的13.36倍;A股非金融重点公司全动态PE从上周的17.53倍升至本周的17.75倍;

(2)创业板重点公司全动态PE从上周的24.60倍升至本周的24.99倍;科创板重点公司全动态PE从上周的47.77倍升至本周的48.49倍;

(3)创业板/沪深300重点公司的相对全动态PE从上周的2.08降至本周的2.07;科创板/沪深300重点公司的相对全动态PE从上周的4.03降至本周的4.02;

(4)A股非金融重点公司全动态ERP从上周的4.06%降至本周的3.99%。

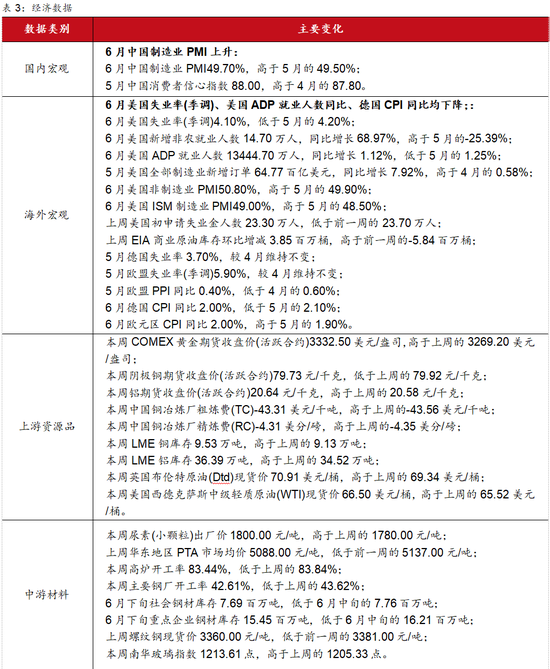

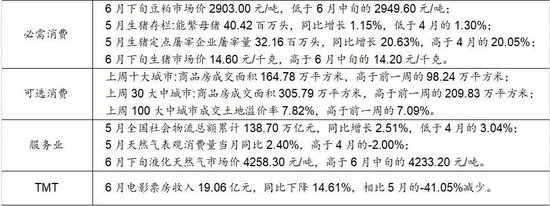

6.2 经济数据

6.3 经济要闻回顾

美国“大而美”法案签署生效:美国“大而美”法案于7月4日由总统特朗普正式签署。该法案旨在延续减税政策并扩大财政支出。主要内容包括:延长企业税率从21%永久性降至15%,个人减税措施,削减医疗补助、粮食援助和清洁能源项目支出(约1.5万亿美元),同时增加国防和移民执法支出(授权数千亿美元)。法案预计在未来十年内新增联邦赤字,并推高债务上限。

(资料来源:新华社)

中国反不正当竞争法修订案通过:十四届全国人大常委会第十六次会议6月27日表决通过新修订的反不正当竞争法,自2025年10月15日起施行。新修订的反不正当竞争法包括总则、不正当竞争行为、对涉嫌不正当竞争行为的调查、法律责任、附则五章。这部法律规定,国家健全完善反不正当竞争规则制度,加强反不正当竞争执法司法,维护市场竞争秩序,健全统一、开放、竞争、有序的市场体系。

(资料来源:中国人大网)

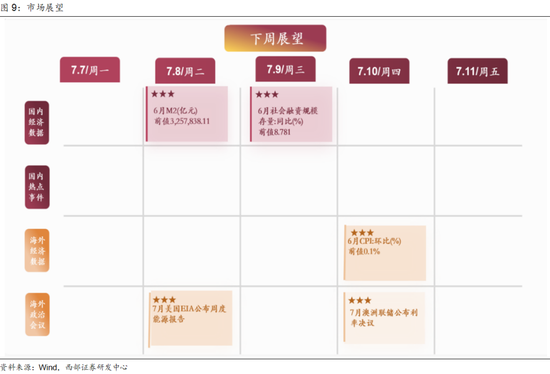

6.4 未来重点关注

7月7日中国公布6月外汇储备;

7月8日德国公布5月贸易差额:季调;

7月9日中国公布6月CPI:同比;

7月10日中国公布6月M2:同比;

7月11日德国公布6月CPI:同比。

7风险提示

美债利率超预期上行,产业政策变化风险,技术进步与应用落地节奏不及预期等。

责任编辑:何俊熹

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏